117. Wskaźniki finansowe w spółkach stanowiących składnik przykładowego portfela papierów wartościowych – Ciech

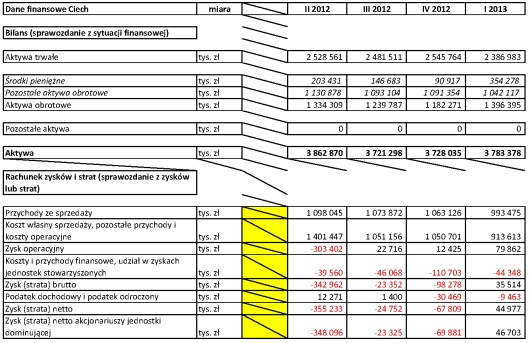

Tabela nr 110 Ciech – standardowe dane finansowe

Arkusz kalkulacyjny dla Ciechu został sporządzony po pewnych modyfikacjach. Uwagi do arkusza i informacje o jego modyfikacjach poniżej:

1. Środki pieniężne – wśród danych dotyczących środków pieniężnych jest wartość ujemna (- 7.488 tys. zł) w I kwartale 2009 r. Nie mam pojęcia skąd taka wartość i nie chce mi się sprawdzać ściągając sprawozdanie finansowe z Internetu. Być może to jakiś przejściowy stan krótkotrwałego kredytu w rachunku bieżącym (overdraftu). Może to być także zwykła pomyłka lub przyjęcie przepływów netto jako wartości środków pieniężnych na koniec okresu.

2. Przeciwnie niż CCC, Ciech wykazuje kapitał udziałów niekontrolujących (kapitału mniejszości) oraz zysk netto w podziale na akcjonariuszy jednostki dominującej i udziały mniejszości. Przy obliczaniu wskaźników dodałem oba kapitały ponieważ uznałem, że stanowią one w całości kapitał spółki, a wskaźniki finansowe (np. zyskowność kapitału, stopa zadłużenia kapitałów, dźwignie, wartość księgowa itp.) mają charakteryzować kondycję finansową spółki (jej grupy).

Natomiast przy obliczaniu niektórych wskaźników rynkowych, jak np. zysk na akcję, cena do zysku czy stopa wypłat dywidendy trzeba przyjąć zysk przypadający na akcjonariuszy jednostki dominującej, gdyż tylko z tego zysku w sposób bezpośredni inwestor może otrzymać dywidendy.

Wobec tego musimy zmodyfikować niektóre wzory, a to:

|

EPSDOM = (WNDOMQn + WNDOMQn-1 + WNDOMQn-2 + WNDOMQn-3) / ((AVOLQn + AVOLn-4)/2)

gdzie:

EPSDOM – zysk akcjonariuszy jednostki dominującej na akcję

WNDOM – wynik netto akcjonariuszy jednostki dominującej

Q – oznaczenie kwartału

AVOL – ilość akcji |

Wzór nr 53b Zysk na akcję

|

PE = GSśrednioroczna / EPSDOM

gdzie:

PE – cena do zysku

GS – cena zamknięcia

EPSDOM – zysk akcjonariuszy jednostki dominującej na akcję |

Wzór nr 56b Cena do zysku

|

DP = DA / EPSDOM

gdzie:

DP – stopa wypłat dywidendy

DA – dywidenda na akcję

EPSDOM – zysk akcjonariuszy jednostki dominującej na akcję |

Wzór nr 57a Stopa wypłat dywidendy

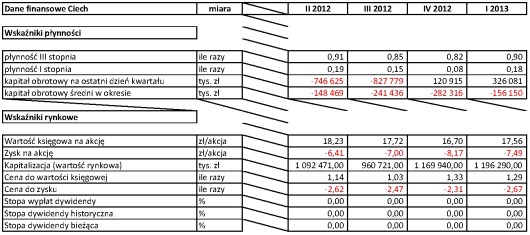

Tabela nr 111 Ciech – wskaźniki finansowe

3. Wskaźniki ekonomiczne wyliczone dla Ciechu wskazują na bardzo złą kondycję finansową spółki. Wskaźniki płynności są bardzo niskie, średnioroczny kapitał obrotowy jest ujemny. Wskaźniki obrotu aktywami krótkoterminowymi i zobowiązaniami krótkoterminowymi są bardzo wysokie jakkolwiek od końca 2008 r. do początku 2013 r. poprawiły się w znacznym stopniu. Wskaźniki zyskowności są bardzo niskie, albo ujemne. Stopy zadłużenia potwornie wysokie. Wartość kapitału obcego jest cztery do pięciu razy wyższa niż kapitały własne. Zysk operacyjny przez cztery kwartały (od IV 2009 r. do III 2010 r. nie pokrywa kosztów finansowych. Od II kwartału 1012 r. do I kwartału 2013 r. spółka generuje stratę operacyjną. Od IV kwartału 2009 r. do III 2010 r. dźwignia łączna jest ujemna. To samo powtarza się w kwartałach II 2012 r. – I 2013 r.

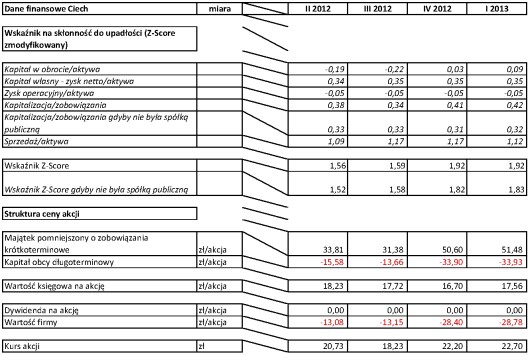

Tabela nr 112 Ciech – Z-Score

4. Z-Score na skłonność do upadłości tylko na koniec czterech kwartałów przekroczył wartość krytyczną 1,8. Na koniec pozostałych kwartałów wykazywał wartości niższe od 1,8 co zgodnie z teorią Altmana oznacza bardzo wysokie prawdopodobieństwo upadku.

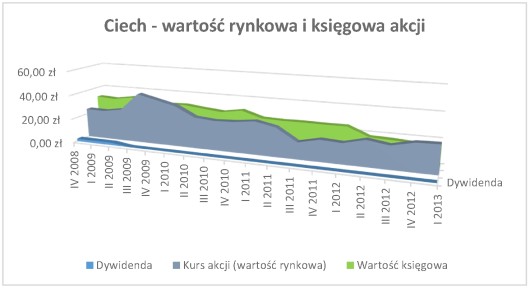

5. Rynek wycenił akcje Ciechu bardzo nisko biorąc pod uwagę wskaźnik cena do wartości księgowej. Wartość wskaźnika waha się od 0,54 do 1,33. Ponieważ inwestor nie może także liczyć na wypłatę dywidendy struktura ceny akcji wykazuje ujemną wartość firmy. Nawet wykres pokazujący strukturę ceny akcji jest bez sensu. Lepiej spojrzeć na wykres pokazujący wzajemne relacje pomiędzy wartością księgową i ceną akcji.

Rycina nr 34 Ciech – cena i wartości księgowa akcji

Tu możesz pobrać arkusz kalkulacyjny Ciechwskazniki finansowe.

W następnym poście analiza wskaźnikowa akcji Enei.

Waldemar Mierniczek