102 CCC – wskaźniki obrotowości

Rozważania teoretyczne z poprzedniego postu należy teraz przetworzyć w działania praktyczne polegające na wyliczeniu wskaźników obrotowości dla CCC.

a) wskaźnik obrotu aktywami obrotowymi (z wyjątkiem środków pieniężnych): modyfikujemy wzór, aby mieć przeciętne dane dla bilansowej wartości aktywów obrotowych i roczne dane dla wartości rachunku zysków i strat: w tym przypadku wartości sprzedaży podstawowej.

|

OAOBR = ((AOBRQn + AOBRQn-4 – SPn – SPn-4)/2) / (SQn +SQn-1 + SQn-2 + SQn-3) x 365 lub 366

gdzie:

OAOBR – Wskaźnik obrotowości aktywów obrotowych

AOBR – Aktywa obrotowe

S – Wartość sprzedaży z podstawowej działalności

Q – kwartał

n, n-1, n-2, n-3 – kwartał bazowy i trzy poprzednie kwartały

365 lub 366 – ilość dni w roku lub roku przestępnym |

Wzór nr 39a Wskaźnik obrotowości aktywów obrotowych ( z wyjątkiem środków pieniężnych)

Problem z danymi skrajnymi dotyczącymi danych bilansowych rozwiązujemy tak samo jak w poście dotyczącym wskaźników płynności (post 92).

Liczymy wskaźniki dla okresów krótszych niż roczne, to znaczy: na koniec III kwartału 2009 r. za trzy kwartały, na koniec II kwartału 2009 r. za dwa kwartały, na koniec I kwartału 2009 r. za jeden kwartał, na koniec 2008 r. na 31 grudnia 2008 r., czyli na ostatni dzień kwartału.

Wartości pozycji rachunku zysków i strat liczymy korzystając z danych dotyczących całego roku rozdzielonych na poszczególne kwartały według współczynników sezonowości.

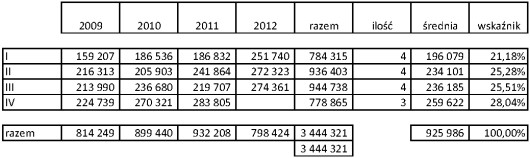

Dla sprzedaży podstawowej wykorzystujemy współczynniki sezonowości wyliczone w poście nr 90 w tabeli nr 91:

Tabela nr 95 Sprzedaż podstawowa wyliczona ze współczynników sezonowości

b) wskaźnik obrotu zobowiązaniami obrotowymi: wzór zmodyfikowany:

|

OZOBR = ((ZOBRQn +ZOBRQn-4)/2) / ((KOPQn +KOPQn-1 + KOPQn-2 + KOPQn-3) x 365 lub 366

gdzie:

OZOBR – Wskaźnik obrotowości zobowiązań obrotowych

ZOBR – Zobowiązania obrotowe

Q – oznaczenie kwartału

KOP – Koszt własny sprzedaży + pozostałe przychody i koszty operacyjne

365 lub 366 – ilość dni w roku lub roku przestępnym |

Wzór nr 40a Wskaźnik obrotowości zobowiązań obrotowych

Problem z danymi skrajnymi dotyczącymi danych bilansowych rozwiązujemy tak samo jak w poście dotyczącym wskaźników płynności (post 92).

Liczymy wskaźniki dla okresów krótszych niż roczne, to znaczy: na koniec III kwartału 2009 r. za trzy kwartały, na koniec II kwartału 2009 r. za dwa kwartały, na koniec I kwartału 2009 r. za jeden kwartał, na koniec 2008 r. na 31 grudnia 2008 r., czyli na ostatni dzień kwartału.

Wartości pozycji rachunku zysków i strat liczymy korzystając z danych dotyczących całego roku rozdzielonych na poszczególne kwartały według współczynników sezonowości.

Poniżej wskaźniki sezonowości dla kosztu własnego sprzedaży + pozostałe przychody operacyjne + pozostałe koszty operacyjne wyliczone za okres od I kwartału 2009 r. do 3 kwartału 2012 r.:

Tabela nr 96 Sezonowość kosztu własnego, pozostałych przychodów i kosztów operacyjnych

Wartości kwartalnych danych 2008 r. dla pozycji kosztu własnego, pozostałych przychodów i kosztów operacyjnych można zobaczyć w tabeli nr 95.

c) wskaźnik obrotu kapitałem obrotowym.

Odwrotnie niż dla kapitału obrotowego jako wskaźnika płynności (gdzie najważniejsza dla nas była wartość kapitału obrotowego na ostatni dzień kwartału) dla wyliczenia wskaźnika obrotowości kapitałem obrotowym ważniejsza jest informacja o przeciętnej wartości kapitału obrotowego w okresie. Dlatego zmuszeni jesteśmy zmodyfikować wzór na kapitał obrotowy dla celów wskaźnika obrotowości.

|

KO = ((AOBRQn – AOBRQn-4)/2) – ((ZOBRQn – ZOBRQn-4)/2)

gdzie:

KO – Kapitał obrotowy

AOBR – Aktywa obrotowe

ZOBR – Zobowiązania obrotowe

Qn – Symbol kwartału |

Wzór nr 35a Kapitał obrotowy

Powyższy wzór na kapitał obrotowy pozwoli nam wyprowadzić wzór na obrotowość kapitału w obrocie.

|

OKO = (((AOBRQn – AOBRQn-4)/2) – ((ZOBRQn – ZOBRQn-4)/2)) / ((KOPQn +KOPQn-1 + KOPQn-2 + KOPQn-3) x 365 lub 366

gdzie:

OKO – Wskaźnik obrotowości kapitału obrotowego

AOBR – Aktywa obrotowe

ZOBR – Zobowiązania obrotowe

Q – oznaczenie kwartału

KOP – Koszt własny sprzedaży + pozostałe przychody i koszty operacyjne

365 lub 366 – ilość dni w roku lub roku przestępnym |

Wzór nr 41a Wskaźnik obrotowości kapitału obrotowego

Problem z danymi skrajnymi dotyczącymi danych bilansowych rozwiązujemy tak samo jak w poście dotyczącym wskaźników płynności (post 92).

Liczymy wskaźniki dla okresów krótszych niż roczne, to znaczy: na koniec III kwartału 2009 r. za trzy kwartały, na koniec II kwartału 2009 r. za dwa kwartały, na koniec I kwartału 2009 r. za jeden kwartał, na koniec 2008 r. na 31 grudnia 2008 r., czyli na ostatni dzień kwartału.

Wartości pozycji rachunku zysków i strat liczymy korzystając z danych dotyczących całego roku rozdzielonych na poszczególne kwartały według współczynników sezonowości.

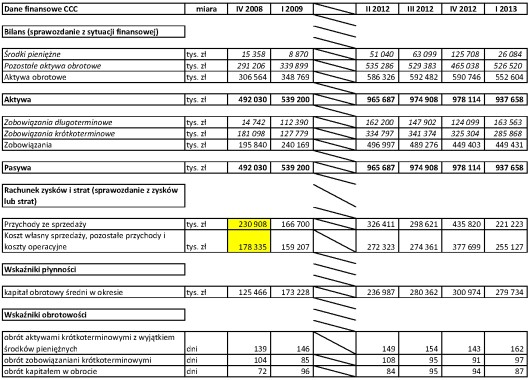

Tabela nr 97 CCC Wskaźniki obrotowości

Jak widać z powyższej tabeli w miarę rozwoju biznesu i wzrostu sprzedaży wskaźniki obrotowości osiągają coraz gorsze wartości.

Waldemar Mierniczek