038 Przykładowy portfel papierów wartościowych

Przypuśćmy, że jesteśmy kompletnymi amatorami. Nie znamy się na analizie technicznej, nie mamy pojęcia o wskaźnikach rynkowych. Mamy wolne 50.000,00 zł i postanowiliśmy stworzyć portfel akcji, gdyż lubimy obce słowa i sprawdziliśmy w Wikipedii co to znaczy dywersyfikacja.

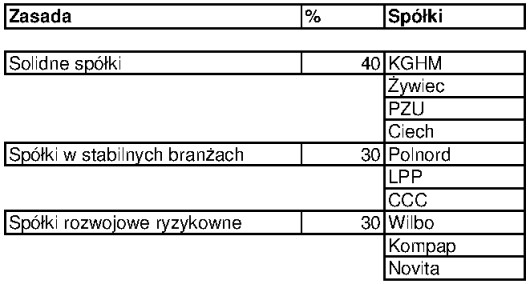

Postanowiliśmy, aby 40% naszego portfela stanowiły solidne spółki. Solidne, to znaczy jakie? KGHM (bo miedź), Żywiec (bo piwo), PZU (bo powszechne ubezpieczenia), Ciech (bo handel zagraniczny). Trudno nam kompletnym amatorom wyobrazić sobie świat bez miedzi, piwa, ubezpieczeń i handlu zagranicznego, a Polskę bez tych silnych, stabilnych firm.

30% naszego portfela będą stanowiły spółki może nie najbardziej znane, ale w solidnych branżach, mało podatnych na koniunkturę, a więc: budownictwo (Polnord) – ludzie zawsze będą musieli gdzieś mieszkać; LPP – odzież, CCC – buty.

30% portfela przeznaczamy na spółki w branżach, które wydają się nam ryzykowne lub, które wybieramy ze względów sentymentalnych (przeczucie?). Wilbo – produkcja konserw rybnych niepewna z powodu kiepskiego stanu polskiego rybołówstwa, Kompap – branża papierowa ulega zagranicznej konkurencji, staje się nierentowna, Novita – lubimy dywany. Gdzieś napotkaliśmy na informację, że na ryzykownych akcjach można najwięcej zarobić.

Tabela nr 52. Struktura przykładowego portfela

Portfel zdywersyfikowaliśmy na dziesięć akcji, choć podobno dobry portfel powinien mieć około dwudziestu walorów.

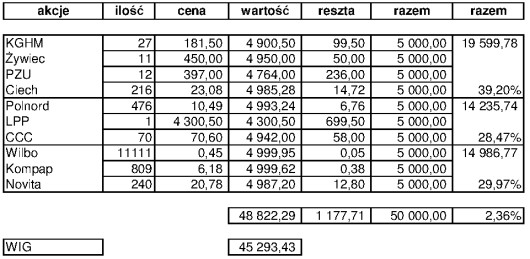

Składamy zlecenie na GPW w Warszawie na 3 grudnia. Nie jest oczywiste po jakiej cenie nabędziemy akcje. Mogą się one wahać w przedziale wyznaczonym przez cenę maksymalną i cenę minimalną. Ponieważ nasz przykład jest teoretyczny, przyjmujemy założenie, że akcje nabyliśmy po cenach zamknięcia.

Tabela nr 53. Wartość przykładowego portfela w momencie rozpoczęcia inwestycji

WIG – indeks giełdowy Giełdy Papierów Wartościowych w Warszawie stanowi dla nas wartość portfela rynkowego. Z nim będziemy porównywać osiągnięcia naszego portfela.

Nie udało się zainwestować całego kapitału ze względu na ceny akcji, które nie są okrągłe. W szczególności cena jednej akcji LPP w wysokości 4.300,50 zł w momencie zakupu spowodowała, że pozostał nam zapas gotówki w wysokości 699,50 zł. Łącznie pozostało nam 1177, 71 zł. Powstaje pytanie co robić z taką kwotą:

– niektórzy inwestorzy wyznają teorię, że aktywa płynne powinny stanowić około 10%-20% wszystkich inwestycji, a więc w naszym przypadku powinno to byś około 5.000,00-10.000,00 zł. Możemy traktować gotówkę jako tego rodzaju inwestycje,

– jeżeli mielibyśmy traktować gotówkę jako inwestycje należałoby ją zainwestować w aktywa płynne, a więc np. lokaty bankowe, certyfikaty bankowe, bony skarbowe itp. papiery wartościowe. Na moment dokonania inwestycji przynosiłyby one zwrot z inwestycji nie obciążony ryzykiem w wysokości około 4,00% przed opodatkowaniem w skali roku.

W następnym poście o tym, jak wysoką stopę zwrotu z portfela papierów wartościowych udało nam się osiągnąć.

Waldemar Mierniczek