095 O tym, w jaki sposób Rockefeller poradził sobie z rachunkiem zysków i strat

Rockefeller przystąpił bez zbędnej zwłoki do działania.

7. Pożyczył w parabanku na wysoki procent (30%), bo był biedny i nie miał żadnego zabezpieczenia, 1.000,00 USD. Kredyt był spłacany kwartalnie po 100,00 USD wraz z narosłymi odsetkami.

Zaksięgował po stronie majątku: środki pieniężne 1.000,00 USD, a po stronie źródeł finansowania: kredyt długoterminowy 600,00 USD, kredyt krótkoterminowy 400,00 USD.

8. Wynajął na miesiąc plac za 10,00 USD, na którym postanowił rozpalić swoje prywatne ognisko. Zapłacił z góry:

Zaksięgował po stronie majątku: rozliczenia międzyokresowe czynne 10,00 USD i środki pieniężne – (minus) 10,00 USD.

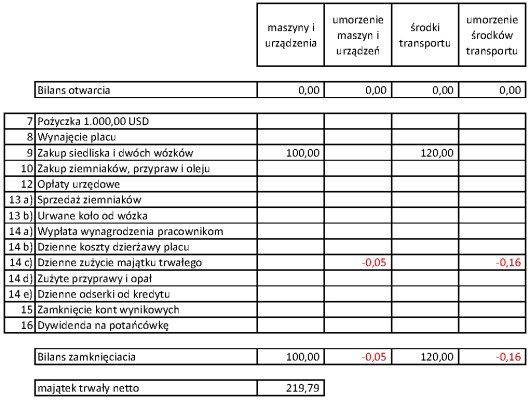

9. Zakupił metalowo-szamotowe siedlisko do pieczenia kartofli w ognisku (100,00 USD), które, jak przewidywał, będzie używane przez pięć lat i dwa wózki do rozwożenia kartofli po mieście, których trwałość określił na dwa lata (2 x 60,00 USD):

Zaksięgował: majątek trwały (urządzenia i maszyny) – 100,00 USD, majątek trwały (środki transportu) – 120,00 USD, środki pieniężne – (minus) 220,00 USD.

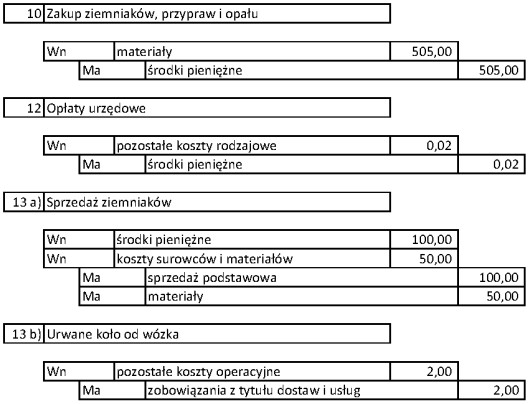

10. Zakupił surowce, czyli kartofle za 400,00 USD, przyprawy do kartofli za 5,00 USD, opał za 100,00 USD.

Zaksięgował: po stronie majątku zapasy na 505,00 USD i środki pieniężne na – (minus) 505,00 USD.

11. Wynajął troje pracowników (dbając o to, aby parytet płci i ras był zachowany): jeden krzątał się wokół ogniska, a dwoje krążyło po mieście z wózkami sprzedając upieczone kartofle. Obiecał płacić im po 1,00 USD dziennie.

Brak księgowań.

12. Po przeszkoleniu pracowników pod kątem przestrzegania przepisów BiHP, Ppoż. i innych, przyjęciu od nich orzeczeń lekarskich o zdolności do pracy, wydaniu poleceń co do procedur wykonywania pracy, pracownicy przystąpili do pracy, a Rockefeller udał się do miasta, gdzie dokonał rejestracji w miejscowym urzędzie skarbowym, statystycznym, ochrony danych osobowych, sanepidzie, krajowym rejestrze działalności gospodarczej itp. Szukał ZUS-u, ale nie znalazł, bo go nie było. Zrezygnował z zakupu pracownikom okularów ochronnych ponieważ przypomniał sobie, że jeszcze nie ma komputerów.

Zaksięgował poniesione opłaty w kwocie 0,02 USD (tanie państwo) po stronie majątku: środki pieniężne – (minus) 0,02 i w rachunku zysków i strat jako pozostałe koszty operacyjne.

13. Po zakończeniu dnia okazało się, że pracownicy upiekli i sprzedali 5.000 ziemniaków po 0,02 USD, ale jakiś chuligan urwał koło od jednego z wózków. Wózek naprawiono od ręki za 2,00 USD, ale trzeba za naprawę zapłacić najpóźniej w terminie siedmiu dni.

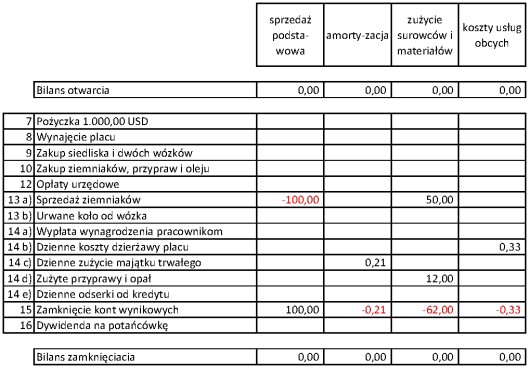

a) Zaksięgował w rachunku zysków i strat jako przychody z działalności podstawowej 100,00 USD w korespondencji z majątkiem: środki pieniężne – (minus) 100,00 USD; zaksięgował jako koszt materiałów 50,00 USD w korespondencji z zapasami – (minus) 50,00 USD.

b) Zaksięgował jako pozostałe koszty operacyjne 2,00 USD w korespondencji ze zobowiązaniami krótkoterminowymi 2,00 USD.

14. Zapłacił pracownikom dniówkę i dokonał księgowania pozostałych kosztów wytworzenia.

a) Zaksięgował wypłacone wynagrodzenia jako koszty wynagrodzeń 3,00 USD w korespondencji ze środkami pieniężnymi – (minus) 3,00 USD.

b) Zaksięgował koszty dzierżawy placu 10,00 USD na 30 dni w miesiącu = 0,33 USD po stronie majątku na pomniejszenie rozliczeń międzyokresowych czynnych – (minus) 0,33 USD i w koszty usług obcych.

c) Zaksięgował zużycie majątku trwałego

– siedlisko do ogniska 100,00 USD: 5 lat: 365 dni = 0,05 USD po stronie wn jako koszty amortyzacji, a po stronie ma jako pomniejszenie wartości bilansowej (umorzenie) maszyn i urządzeń;

– wózki 120,00 USD: 2 lata: 365 dni = 0,16 USD.

d) Zaksięgował zużycie pozostałych materiałów w postaci przypraw (2,00 USD) i opału (10,00 USD) jako koszty materiałów w rachunku zysków i strat, a po stronie majątku jako – (minus) 12,00 USD na pomniejszenie zapasów.

e) Zaksięgował odsetki od kredytu 1.000,00 USD x 30% : 365 dni = 0,82 USD.

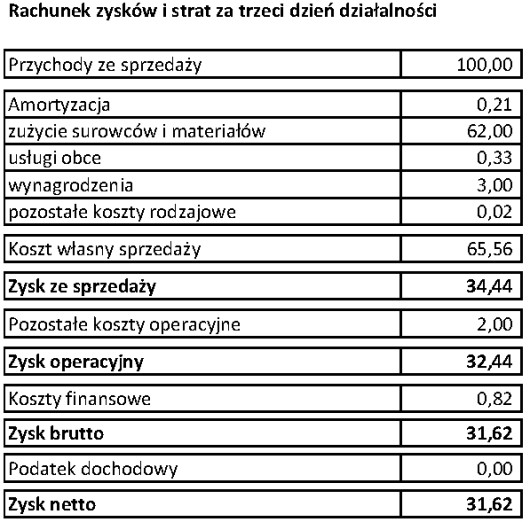

15. Wyliczył zysk netto za miniony dzień, zamknął konta wynikowe, a zysk przeniósł na kapitał własny.

16. Ponieważ interes szedł nieźle (rentowność netto 31,62%) wypłacił sobie dywidendę w wysokości 5,00 USD i poszedł na miejscową potańcówkę w poszukiwaniu partnerki życiowej lub partnera życiowego.

Zaksięgował wypłatę dywidendy po stronie majątku na pomniejszenie środków pieniężnych.

Księgowania

Tabela nr 86 Rockefeller (3 dzień) – księgowanie operacji gospodarczych

Tabela nr 87 Rockefeller (3 dzień) – księgowanie na kontach bilansowych

Tu Tabela nr 88 Rockefeller (3 dzień) – księgowania na kontach wynikowych

Tabela nr 89 Rockefeller – rachunek zysków i strat po trzecim dniu działalności

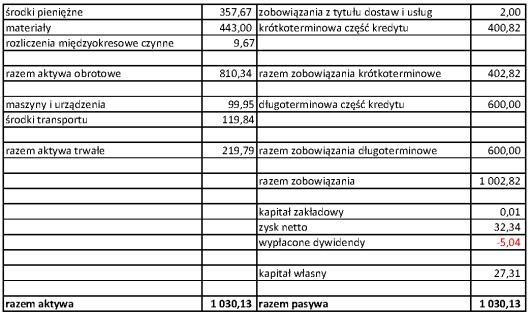

Tabela nr 90 Rockefeller – bilans po trzecim dniu działalności

Jak wiadomo z przekazów historycznych następnego dnia Rockefeller dostał spadek po bogatej ciotce i zajął się wydobyciem ropy naftowej. Interes szedł bardzo dobrze biorą pod uwagę, że w tamtych czasach szyby naftowe były objęte stawką amortyzacji 100%, a VAT-u nie było i nie ma w Stanach Zjednoczonych do dzisiaj.

Waldemar Mierniczek