092 Metoda księgowości podwójnej, czyli w jaki sposób Rockefeller został bogaczem

Jak podają przekazy historyczne młody i biedny Rockefeller postawił suchą stopę w Stanach Zjednoczonych. Rozejrzał się dookoła. Biega i smród. Wszędzie pełno nędzarzy jakim i on był. „Przejdę się po nabrzeżu” pomyślał i jak pomyślał tak uczynił ponieważ nie miał zwyczaju zmieniać swoich postanowień. Brudne rodziny w łachmanach z workami na ramionach, gdzieniegdzie biedacy sprzedający chude potrawy: ziemniaki, parówki i kapustę. „Jak u mnie w Niemczech” pomyślał Rockefeller i zawstydził się, ponieważ ten rodzaj myślenia nie przybliżał go do celu, którym było zdobycie fortuny w Hameryce.

Nagle kątem oka dostrzegł w rynsztoku dosyć okazałego ziemniaka. Podniósł go na wysokość oczu i po krótkotrwałej lustracji doszedł do wniosku, że od tego ziemniaka rozpocznie swoje wiekopomne przedsięwzięcie. W głowie przebiegały mu cyfry biznesplanu, który tworzył na prędce. Nie wiedział tylko jaki rodzaj księgowości zastosować:

1. Księgowość bez ksiąg – Jeżeli w pierwszym dniu mojego przedsięwzięcia – myślał gorączkowo – spiszę mój majątek to będę miał zestawienie kapitału, z którym zaczynam interes. Jeżeli na koniec roku spiszę mój majątek po raz drugi i wycenię go, to będę wiedział ile zarobiłem przez ten rok. Wystarczy inwentarz na początek i na koniec roku obrotowego. Eeeee! – to zbyt proste …

2. Księgowość jednostronną – Zapiszę w księdze wszystkie swoje przychody i wydatki, to będę wiedział na koniec roku ile zarobiłem! W taki sposób będą w XXI wieku Polacy prowadzić księgi przychodów i rozchodów. Eeeeeee! – to głupie …

3. Księgowość dwustronną polegająca na tym, że każdą operację gospodarczą zapisujemy w dwojaki sposób: jako posiadany majątek (aktywa, strona winien) i jako źródła finansowania majątku (kapitał własny i obcy (kredyty, pożyczki, leasing finansowy, zobowiązania)) …

Księgowania

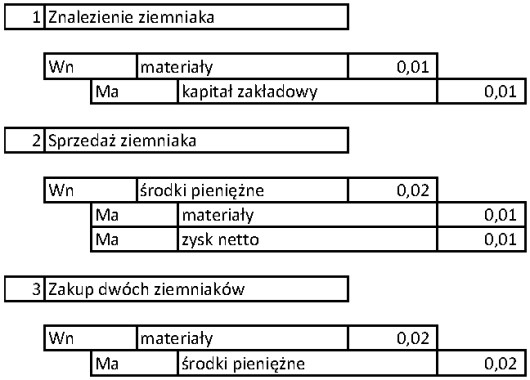

1. Jako człowiek ambitny Rockefeller wybrał trzecie rozwiązanie, popatrzył na ziemniaka, wyciągnął z kieszeni księgę handlową i zaksięgował:

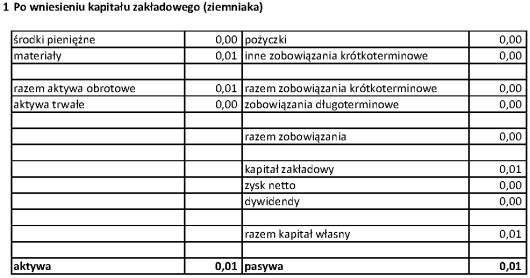

Po stronie majątku: materiały 0,01 USD, po stronie źródeł finansowania: kapitał zakładowy 0,01 USD.

2. Wieczorem Rockefeller dosiadł się do wielkich ognisk palonych przez bezdomnych i upiekł w popiele swojego ziemniaka, ale nie zjadł go, chociaż głód skręcał mu kiszki, sprzedał innemu głodnemu za 0,02 USD. Operację sprzedaży ziemniaka zapisał:

Po stronie majątku: środki pieniężne 0,02 USD i materiały – (minus) -0,01, po stronie źródeł finansowania: zysk ze sprzedaży 0,01 USD.

3. Następnie za posiadane dwa centy zakupił dwa surowe ziemniaki, które zaksięgował:

Po stronie majątku: materiały 0,02 USD, środki pieniężne -0,02 USD, po stronie źródeł finansowania nic nie zaksięgował, ponieważ wielkość źródeł finansowania nie zmieniła się.

4. Słaniając się z głodu ze ślinką cieknącą spomiędzy spiekłych warg Rockefeller odczekał nad ogniskiem, aż jego dwa ziemniaki upiekły się w popiele, a potem sprzedał jednego ziemniaka księgując:

Po stronie majątku: środki pieniężne 0,02 USD, materiały – (minus) 0,01 USD, po stronie źródeł finansowania zysk ze sprzedaży 0,01 USD.

5. Drugiego ziemniaka zjadł wypłacając sobie niejako dywidendę w naturze i poszedł spać. Ale zanim poszedł spać zaksięgował:

Po stronie majątku: materiały – (minus) 0,01 USD, źródła finansowania: dywidendy wypłacone 0,01 USD.

6. Następnego dnia Rockefeller obudził się i prostując połamane kości zaklął: „do niczego taki biznes, trzeba przyspieszyć kroku”. Pożyczył Dolara, kupił 100 ziemniaków, upiekł w popiele ogniska i sprzedał. Wieczorem oddał pożyczonego dolara i 30 centów odsetek (potworne oprocentowanie), kupił sobie pizzę za 3 centy (bo nie mógł już patrzeć na ziemniaki) i poszedł spać. Najpierw jednak zaksięgował:

a) w momencie otrzymania pożyczki:

Po stronie majątku: środki pieniężne 1,00 USD, po stronie źródeł finansowania: kredyt 1,00 USD.

b) w momencie zakupu ziemniaków:

Po stronie majątku: materiały 1,00 USD, środki pieniężne – (minus) 1,00 USD.

c) w momencie sprzedaży ziemniaków:

Po stronie majątku: środki pieniężne 2,00 USD, materiały – (minus) 1,00 USD, po stronie źródeł finansowania zysk 1,00 USD.

d) w momencie oddania długu i odsetek od długu:

Po stronie majątku: środki pieniężne – (minus) 1,30 USD, po stronie źródeł finansowania: kredyt – (minus) 1,00 USD, zysk – (minus) 0,30 USD

e) w momencie zakupu pizzy:

Po stronie majątku: środki pieniężne – (minus) 0,03 USD, po stronie źródeł finansowania: wypłata dywidendy – (minus) 0,03 USD.

Następnego dnia Rockefeller musiał zrezygnować z pieczenia ziemniaków w ogniskach biedaków, gdyż pogonili go, wstrętnego spekulanta i kapitalistę żywiącego się ich krwią. Krzyczeli za nim: „Sam sobie rozpal ognisko, jeżeli chcesz z niego czerpać korzyści i zarabiać na naszej biedzie.” Jak powiedzieli tak zrobił. Zmodyfikował swoje księgi handlowe w ten sposób, że od następnych operacji wyodrębnił rachunek zysków i strat. Ale to już inna bajka.

Dokonując pierwszych księgowań Rockefeller czynił to niejako na trzech poziomach:

i) operacji gospodarczej,

ii) kont i ksiąg rachunkowych, oraz

iii) bilansu.

Językiem rachunkowości można to przedstawić tak:

a) na poziomie operacji gospodarczych:

Tabela nr 81 – Rockefeller poziom operacji gospodarczych

b) na poziomie kont i ksiąg rachunkowych:

Tabela nr 82 – Rockefeller poziom kont i ksiąg rachunkowych

c) na poziomie bilansu:

Tabela nr 83 – Rockefeller poziom bilansu

Waldemar Mierniczek